生命保険

生命保険チェックサービス | 無料

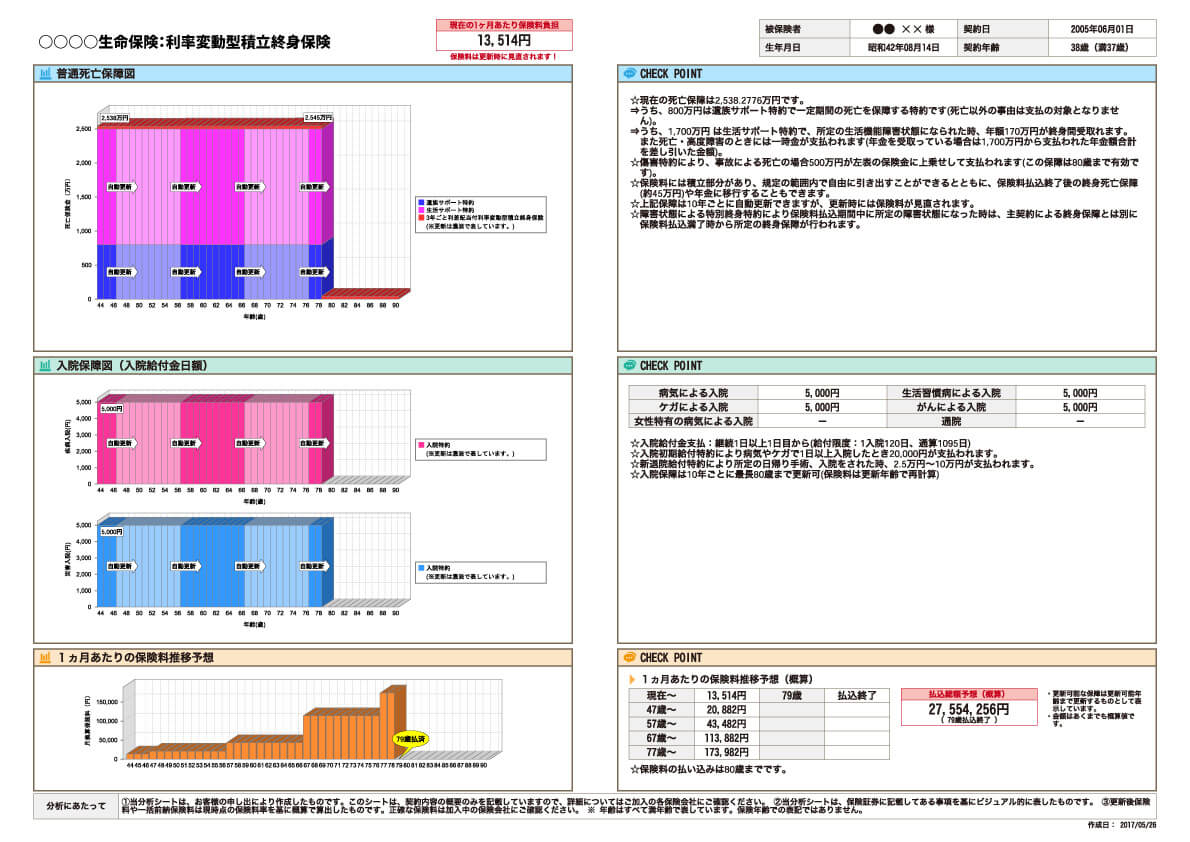

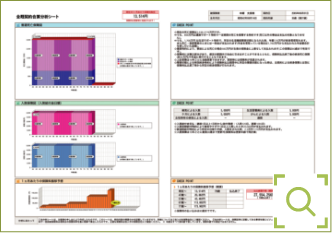

ご加入中の保険証券を無料で1枚の「証券分析シート」にまとめます。分析結果をグラフで表示し、「なにが」「いつまで」「いくら」ついているのかがスッキリわかりやすく。保障とともに、保険料がどう変わるかもご覧いただけます。

- こんな方におすすめです

-

- □加入中の保険や団体信用生命保険の保障の重複や不足を整理したい

- □加入中の保険のセカンドオピニオンを受けたい

- □家族が加入している保険の内容を理解したい

- ご加入中の保険証券が

-

保険会社によってフォーマットが

バラバラでわかりにくい…

- 1枚の証券分析シートに!

-

複数の保険をまとめてビジュアル化!

保険を並べて比較できます

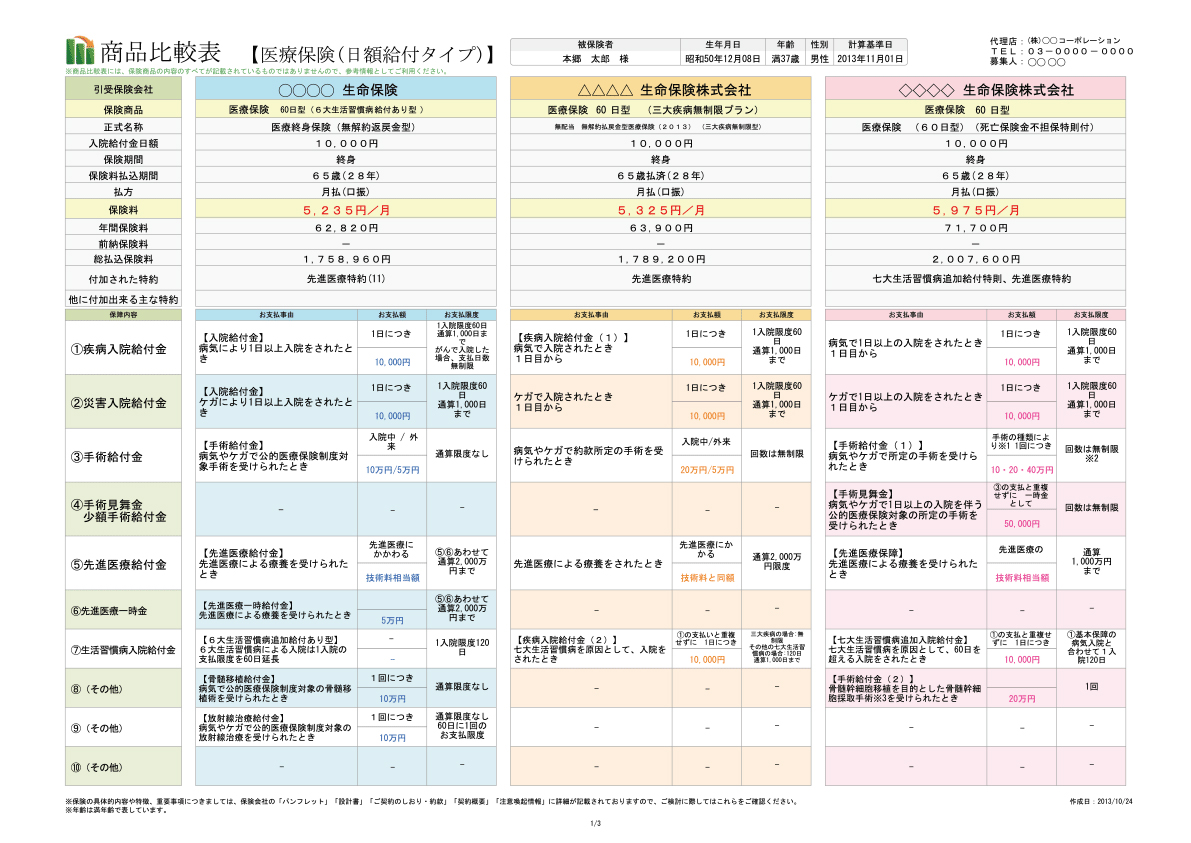

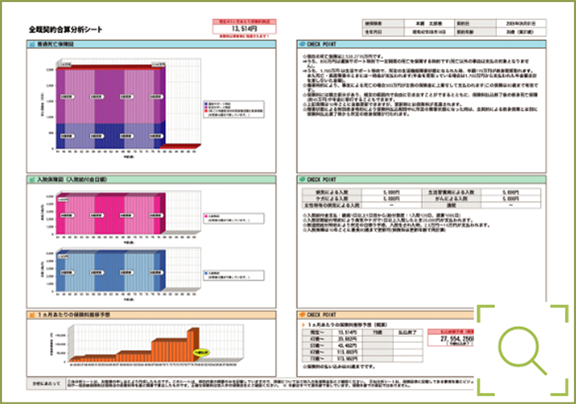

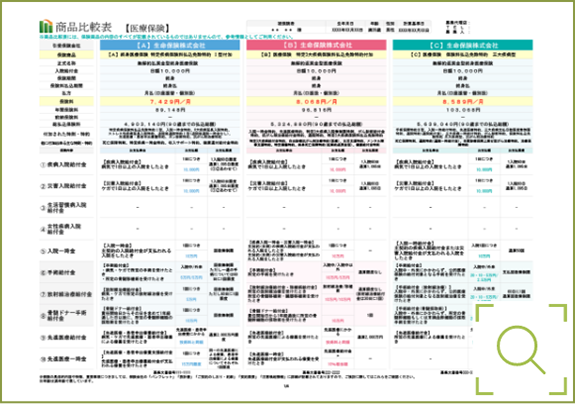

無料で複数の保険商品を比べて選べる「比較表」を作成いたします。同一フォーマットで保険料・保障内容・解約返戻金を横並びに比較でき、お客様にとって最適な商品を選択できます。

- 生命保険会社13社の商品を比較できる

※一部保険会社は比較表に掲載できません - 同じフォーマットだから、各社の保障の違いがすぐにわかる

- 並べて比べて選べるから、ぴったりの保険がみつかる

- 複数の保険商品を

-

パンフレットを見ても、

会社ごとにバラバラでわかりにくい…

- 横並びに比較!

-

並べて比べる選べる!

動画でわかる!

生命保険チェックサービス

インフレへの備え | 相談無料

「インフレ」対策に有効な、NISAなどの国の税制優遇制度用と変額保険という死亡保障などの保障がありながら、運用実績により満期保険金・積立金額などが変動(増減)する保険を組み合せて、リスクヘッジした併用提案をいたします。

※NISAやiDeCoは弊社では取扱いは行っておらず、一般的なアドバイスに限ります。

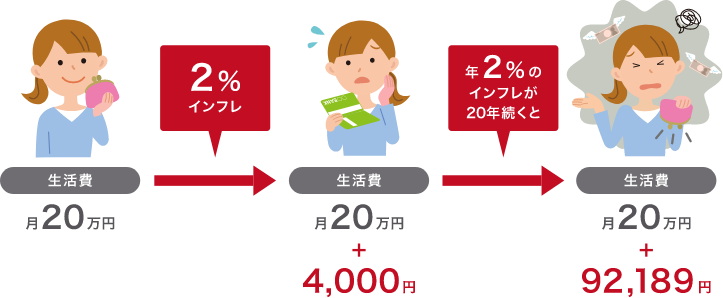

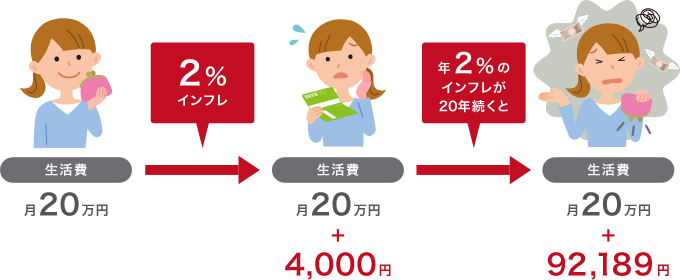

1そもそもインフレとは?

「インフレ」とは、モノやサービスの物価が上昇することです。例えば2%のインフレが起こったとき、生活費が月20万円の人は、「+4,000円」が必要になります。

さらに、年2%のインフレが20年継続すると、「+約10万円」が必要になります。同じ生活を続けるのに、およそ1.5倍ものお金が必要になります。

2インフレがまねく試算価値の減少

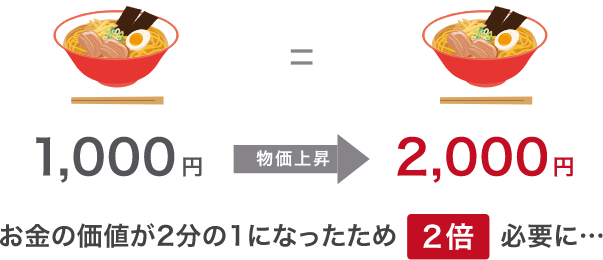

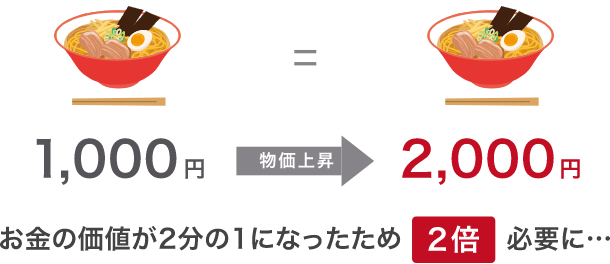

同じ金額で同じものが買えなくなるインフレ(物価上昇)は、「1円の価値が下がっている」ことになります。

よりイメージがしやすく1,000円で例えると、1,000円のものが、2,000円に値上がりした場合はお金の価値が2分の1になったことになります。

老後資金として現金を貯めていても、時間と共に資産が目減りしていってしまうということです。

3インフレ対策をして資産を守る

インフレ対策をするには、価値が下がる可能性の有る「現金」での資産保有に頼りすぎず、経済状況にあわせて価値が変動する資産運用を取り入れるのがおすすめです。

-

対策1

新NISAなどの活用

NISAなど、個人の資産運用を応援する国の税制優遇制度を活用しましょう。

株式が投資信託の配当金、値上がりで得られた売却益には、通常20.315%の税金がかかりますが、例えば、2024年からのNISAでは非課税投資枠が最大1,800万円となります。(諸条件あり)※税率は2024年7月31日現在の内容です。

-

対策2

変額保険の活用

変額保険とは、保険商品のひとつで、死亡保障を準備しながら運用実績によって満期保険金額・積立金額などが変動(増減)する保険です。

動画でわかる!

変額保険でインフレ対策

変額保険のメリットとは?、NISAやiDeCoでのインフレ対策(試算運用)との違いを解説します。

ライフプラン相談 | 無料

将来の支出・収入・貯蓄を見える化し、把握できた課題に対して対策を立てていくことで、安心してライフイベントを実現することができます。専門の担当者が、皆さまの知りたい事にお応えいたします。

- こんなお悩みはありませんか?

-

- □子供の教育資金はいくら貯めれば十分?

- □住宅ローンの繰り上げ返済は行ったほうがいいの?

- □老後の貯蓄はいくらくらい必要?

- □相続が心配…何から手を付けたら良い?

- ライフプランアドバイス例

-

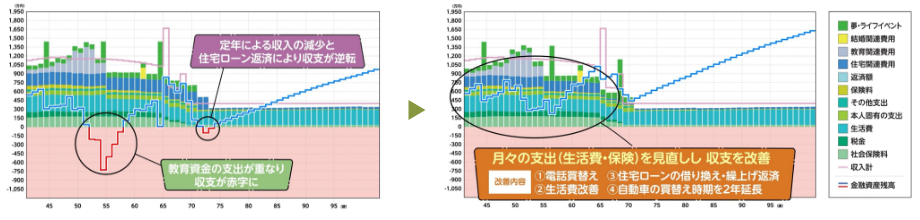

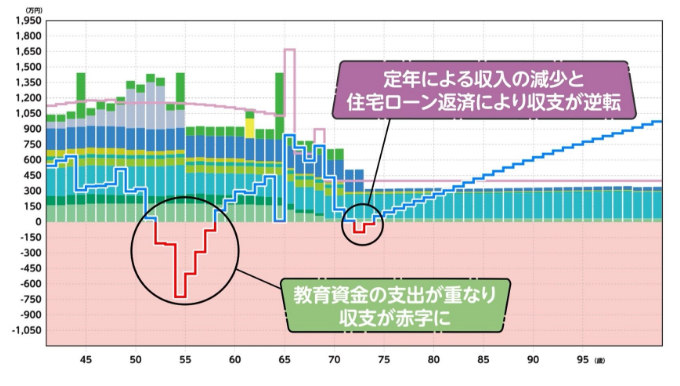

生存時年度別収支&金融資産残高グラフ

-

課題

- ・教育資金の支出が重なり収支が赤字に

- ・定年による収入の減少と住宅ローン返済により収支が逆転

-

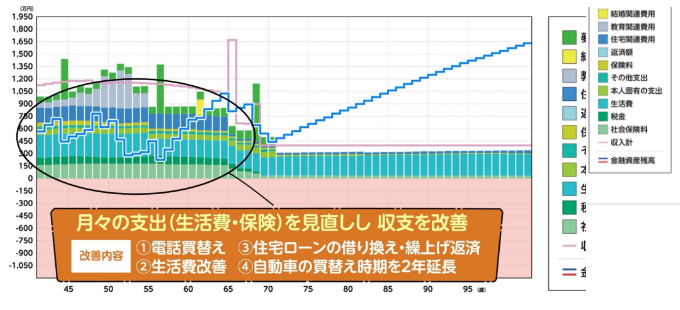

改善案

月々の支出(生活費・保険)を見直し・収支を改善

-

動画でわかる!ライフプラン

ライフプランの相談を通じて、弊社と住友林業が取り扱う住宅事業及び住宅関連事業に関連する商品・サービスをお客様にご提供するため、弊社と住友林業株式会社、株式会社Jリスクマネージメントの間でライフプランの内容を含むお客様の個人情報を相互に提供、利用いたします。

なお、弊社は、利用目的の範囲外で、株式会社Jリスクマネージメントによる個別相談をご希望されるお客様の個人情報を利用することはございません。弊社の個人情報取り扱いについての詳細はこちらをご覧ください。